财税资讯和常见问题

Tax information and FAQs

整站搜索常见问题财税资讯

点击开始搜索

热门搜索

代理记账的流程工商服务注册公司知识产权代办

Tax information and FAQs

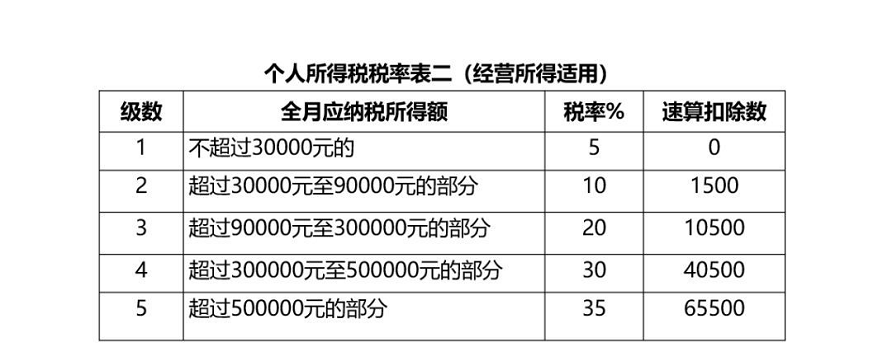

一、适用范围

需要缴纳生产经营所得的有这几类:个体工商户、个人独资企业,合伙企业的个人投资者。如果不是注册了这几类市场主体(有相应的营业执照、并办理税务登记)对外经营,并获取报酬的,则不需要按这个来缴纳个人所得税。

二、税额计算

生产经营所得可以分为查账征收和核定征收两种方式,这里只按查账征收方式来计算,占不讨论核定征收。

生产经营所得缴纳时间和企业所得税比较像,计算上和工资薪金所得有点相似。

1、按季计算缴纳

应纳税所得额=营业收入-经营活动中发生费用-费用扣除标准5000/月。

应纳税额=应纳税所得*税率-速算扣除数-当年已缴纳金额

注意:投资者个人如果从个体户取得工资所得,不按工资薪金所得申报,也不能按这边的费用扣除。

2、年度终了汇算清缴

在季度申报时候,专项附加扣除是不能扣的,只能在汇算清缴的时候扣除,这就有点像劳务报酬了,所以这一类主体进行汇算清缴,可以退一笔税额。

一、适用范围

财产租赁所得是指个人出租建筑物、土地使用权、机器设备、车船以及其他财产取得的所得。

二、税额计算

应纳税所得额=一次取得的收入总额*(1-20%),收入不足4000的,一次收入总额-8000

应纳税额=应纳税所得额*20%。

目前对于个人出租房屋的,按10%的税率计算。

一、适用范围

财产转让所得,是指个人转让有价证券、股权、建筑物、土地使用权、机器设备、车船以及其他财产取得的收入。

二、税额计算

应纳税额=(收入总额-财产原值-合理费用)×20%

对境内股票转让所得暂不征收个人所得税。

股息红利所得

一、适用范围

利息、股息、红利所得,是指个人拥有债权、股权等而取得的利息、股息、红利所得。

国债利息所得免征个人所得税。

持股超过1年的,其取得的股息红利所得暂免征收个人所得税

二、税额的计算

应纳税额=收入总额*20%

一、适用范围

偶然所得税是对个人得奖、中奖、中彩以及其他偶然性质的所得而征收的一种税。

对于购买福利彩票、福利奖券和体育彩票的中奖所得每次在1万元以下的,国家税务总局规定(国税发[1994]127号)暂免征收个人所得税。

二、税额计算

应纳税额=收入总额*20%

伴随着个人所得税起征点的上调,缴税人所需交纳的个人所得税费也会相应地减少。不过,关于我国数量许多的高收入团体来说,其想要合理地减少缴税开支,通过税...

查看全文

无锡代理记账公司作为小微企业的财税代理,已是非常常见的了,那么公司的工作服务内容有哪些,我们可以来了解下。通过对无锡代理记账的了解能判断服务公司的...

查看全文

公司长期挂账的“其他应收款”该如何平账?这些其他应收款绝大部分是无法收回的。当初之所以把它们作为其他应收款,应该有着许多现实的无奈。今天笔者就为大家...

查看全文

最近两年个税改革让人眼花缭乱,你是否有享受到新政策的红利,费用扣除标准提高,综合所得申报改革,专项扣除附加税前扣除。这一系列的新政下,你是否比以前...

查看全文

您好!请登录